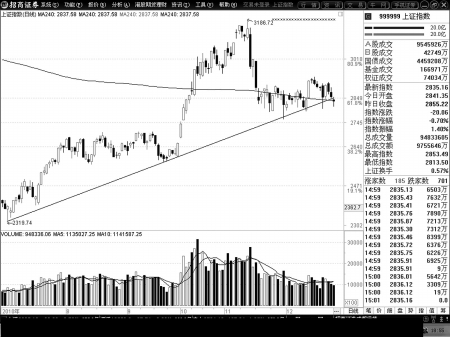

昨日,沪深两市双双低开,之后一路下行,震荡走低,虽10点55分左右,地产、银行、石油等权重板块轮番小幅拉升,使股指小幅拉升,但午后13点25分又开始跳水,直至收盘也无像样反弹。 截至收盘,沪指报2835.16点,跌20.06点,跌幅0.70%,成交975.6亿元;深指收报12556.84点,跌87.74点,跌幅0.69%,成交额893.9亿元。两市量能均出现大幅萎缩。本周沪指下跌2.02%,深成指下跌1.59%,两市均收阴线。 盘面:地产银行护盘积极 近日市场热点非常散乱,昨日也不例外。除地产、金融外,其余板块均出现了不同程度的下跌,空方力量得到明显加强,以创业板为首的中小盘个股成为打压市场的主要力量。个股跌多涨少,两市共计2只个股涨停(分别是山西三维、深鸿基),却有4只跌停(大港股份、绿大地、国统股份、特尔佳),说明市场人气越来越弱。 具体而言,地产板块整体强势,板块涨幅第一,深鸿基、荣盛发展、鲁商置业、ST中房等涨幅较大。受中国银行、建设银行和工商银行三大行A+H配股终收官,银行板块涨幅居前。受海南免税政策出台的影响,海南板块有一定活跃。 跌幅榜上,农林牧渔板块跌幅居前。新能源汽车发展仍处观望期,汽车板块下跌。虽然极寒来临,但煤炭板块整体低迷。有色金属板块跌幅居前。 技术面:年线失守 昨日,沪指低开探底反弹,终盘以十字星报收,成交量连续第四个交易日萎缩。沪指报收2835.16点,已跌破240日均线2837.68点。前日本报提到,连接今年7月初的调整低点2319点和9月下旬调整低点2573点所得到的下轨,昨日将受到挑战,果然周五全天在该线之下运行,是否真正破位还看下周初指数能否止跌回升。 中小板及创业板也出现破位,相关指数向下跳空低开,形态上形成小型岛形反转,从周K线来看,本周沪指在10周和250周均线遇阻,虽然在20周均线企稳,但是阴线实体将上周的反弹阳线实体全部吞没,且跌破了5周和60日均线,同样预示短线不甚乐观。下周是2010年度最后一个交易周,同时也是最近的反弹高点3186点以来的第8周,其中周二(12月28日)是3186点以来第34个交易日,时间之窗开启,初步判断,短期见底的可能比较大。 □机构观点 传统行业或成避风港 广发证券:受资金面紧缺,周末可能加息的担忧,股指全天弱势整理,虽然银行、地产活跃,但缺乏基本面支持的上扬并没有得到市场认同,反而会消耗掉场内本已紧缺的资金,股指三连阴后尚未得到明显的企稳信号,短线仍不宜急于入场,仓位较轻的投资者可选择前期热门退潮品种如医药、商业板块中的优质品种试探性入场,行情的后期发展仍有待周末消息面和政策面的明朗。 金百灵投资:本周A股市场重心下移,加息预期依然强烈,这一预期会推升资金价格,进而令资金面更加紧张。在此背景下,高估值的个股会出现下跌。估值较低的地产股、银行股等则渐有资金流入,可能成为活跃资金避风港。华西都市报记者朱雷 华西都市报记者陈春雨整理 |