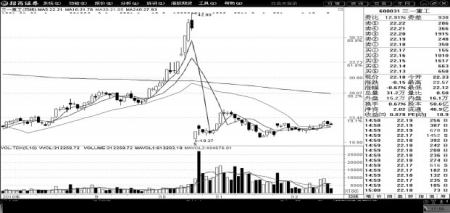

三一重工(600031) 投资要点:公司是国内龙头企业,三一品牌与三一的售后服务,已经成为行业内的一种优势。我们预计公司未来三年净利润复合增长率为22.83%,在“十二五”期间将延续两位数增长的高景气周期。公司混凝土机械、桩工机械、履带起重机为国内第一品牌;混凝土泵车全面取代进口,国内市场占有率达57%,且连续多年产销量居全球第一;挖掘机和汽车起重机正在迅速做大做强,已经成为公司高增长的重要引擎。2010年,预计公司销售规模将突破300亿,更加强化了公司当之无愧的中国工程机械龙头企业的地位。 投资评级:我们上调公司2010-2012年盈利预测幅度分别为79%、73%和73%,上调公司标价,给予公司18.26倍PE的估值水平,对应2011年预测EPS的合理股价为27.62元,目前股价低估,维持公司“买入”评级。 |