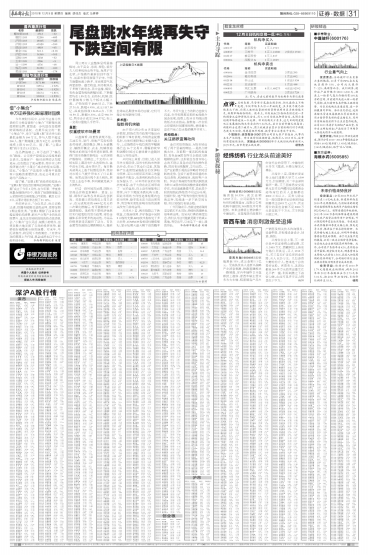

周三两市大盘整体呈现震荡格局,由于黄金、券商、保险、银行几大权重板块走势不佳,拖累沪市走软,沪指最终重新回到年线下方,而深市表现稍强于沪市,个股方面整体涨少跌多,市场观望气氛再显浓郁。截至收盘,两市板块处于多数下跌状态,其中金融、煤炭、有色金属等板块跌幅居前,下跌幅度均在1.5%左右,而纺织、机械、医疗器械等少数几个板块小幅上涨。沪指报收于2848.55点,下跌27.31点,跌幅0.95%,成交1117.58亿,深成指报收12615.4点,下跌41.59点,跌幅0.33%,成交986.79亿,两市合计成交2104.37亿,较上一交易日量能几乎持平。 盘面: 权重疲软市场震荡 从盘面看,权重股表现不佳,石油石化、银行、房地产等指标股走势疲软,高铁概念、稀土永磁概念、触摸屏概念、农业、机械制造等板块的局部个股有逆市表现,使得目前市场继续表现出一定的深强沪弱格局。回顾这三个交易日,市场实际上都没有什么连续热点,盘中没有主线,没有领头羊。每日散兵游勇式上涨个股倒是很多,但却对市场人气提升带来不了什么影响。如果此刻出现个龙头板块,则大盘上去也不难,但问题就是缺少主流热点。 经过一段时间的回调,国际大宗商品价格重新飙升。黄金、白银、铜和石油等各类商品迭创新高。美联储主席伯南克上周末表示,在完成现有的6000亿美元的二次量化措施后,有可能继续扩大国债收购。美欧等主要经济体继续实行超宽松的货币政策,将给金融体系带来更多的流动性,为商品价格重新走高提供了动力。有色金属等资源股近期跌幅较大,随着 上证指数日K线图 全球商品期货市场的回暖,它们可能会有间歇性行情。 技术面: 指数伺机突破 由于周六将公布11月重要经济数据,股指在货币政策可能出台的阴影下难有表现,市场资金捉襟见肘,也使权重股难以支撑大盘上行,上证指数在年线位置的窄幅震荡已达16个交易日,震幅的收窄和调整时间过长意味着大盘随时做出方向性选择。 从时间上来看,目前已进入到年终交易阶段,虽然有机构市值排名冲动,但由于其仓位过重,其能够产生连续性量能配合的反弹较为困难,而从市场层面所显示的量能始终不配合,也表明机构资金也在保留头寸。从年终阶段的行情演变来看,由于大盘在此区域形成了一定的盘局,向上没有量能难以持续,向下大幅度杀跌机构亏损,因此市场的方向性选择短期内也较为困难,除非基本面方面出现利多、利空等实质性影响市场的因素来改变目前的盘局。 从技术上看,两市指数以下跌收盘,日线虽收阴,但沪指盘中回探5日线的支撑,KDJ技术指标处于多头态势,而MACD指标绿柱继续缩短,显示短期大盘大幅下挫的概率 不大。尽管大盘上方的阻力也较为沉重,但仔细观察近期的K线组合就会发现,指数上攻55日均线回落的低点正在抬高,指数每一次在低点停留的时间都很短暂,意味着大盘在目前点位走稳的概率非常大。 机构观点: 关注超跌蓝筹动向 金百灵投资指出,A股市场出现了两个显著的特征,一是热点转换太快。在前期一度活跃的券商股、有色金属股在昨日全部成为跌幅榜的品种,这折射出当前市场心态的不稳以及急功近利的操作思路,即没有后续题材,立马出局。二是产业前景乐观的品种略有相对活跃的走势,包括下游需求旺盛的水电设备股、机械板块、高铁等产业股。但由于券商股等前期活跃股成为昨日A股市场的调整先锋的榜样存在,市场追涨激情不再,故此类个股的短线趋势依然不易过分乐观。但银行股、地产股等估值优势明显的品种,短线进一步下跌空间有限,所以短线仍有望企稳。 广州万隆表示,当前过度悲观的看空确实不太实际,持续性的暴跌也很难再出现。如果央行真的再度加息,我们认为这可能就是靴子的真正落地,利空出尽,反而是下一波上涨的开始。 华西都市报记者刘璐 |