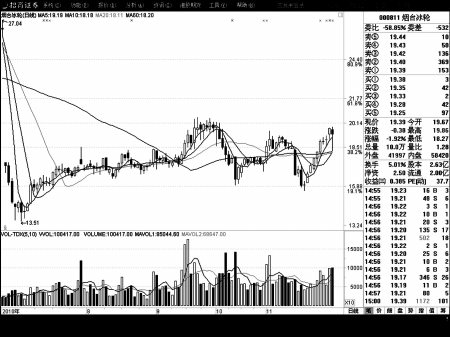

■东方证券: 烟台冰轮(000811) 充分受惠行业高增长 投资要点:公司是我国制冷空调领域的领军企业,将充分受惠于行业的高增长,预计公司主业未来三年年均增速有望超过20%。节能环保大幅打开公司主业未来五年的成长空间。烟台现代冰轮重工(参股45%)主营流化床锅炉和余热锅炉,直接受惠于我国的节能环保大趋势,未来三年年均增速有望达到50%以上。烟台顿汉布什工业(参股45%)主营中央空调,在核电、高铁和城轨地铁及其周边商圈等大规模建设的拉动下,未来三年年均增速有望达到30%以上。烟台荏原空调设备(参股40%)主营大型溴化锂机,在工业流程能量回收,以及合同能源管理产业大发展等的拉动下,未来三年年均增速有望达到25%以上。 投资评级:预计公司2010-2012年每股收益分别为0.56元、0.77元、1.07元,目标股价24.75元,首次给予“买入”评级。 ■安信证券: 平高电气(600312) 公司将获得80亿订单 投资要点:此次扩建工程扩建GIS间隔9个,公司中标3个,从数量上占1/3,由于晋东南站采用GIS,南阳和荆门站采用H-GIS,因此在GIS的中标金额上预计公司最高。锡盟-南京特高压交流线路预计明年一季度将进行招标,还会有线路获得批准。如果国网规划的特高压交流“三纵三横一环网”如期建设,公司预计可获得80亿元的GIS订单。国网明年将试点工程总包方式,我们预计总包方式招标的工程设备价格将高于单独设备招标的价格,国网国际公司继承了原中电技的工程总包资格,作为关联公司,平高电气将受益。 投资评级:假定后续特高压如期建设,预测公司2010-2012年每股收益分别为0.03元、0.38元、0.7元,目标价位上调到21元。维持“买入-B”评级。 杨阳 |