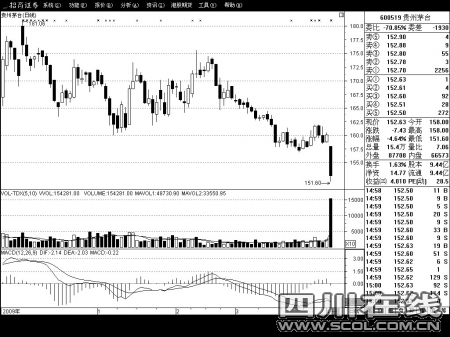

昨日,贵州茅台(600519)发布2009年年报,公司报告期内实现营业收入96.7亿元、净利润43.12亿元,同比分别增长17.33%和13.5%,每股收益达到4.57元。拟向全体股东每10股派发现金红利11.85元(含税)。但是,此业绩低于此前市场预期,昨日,贵州茅台股价放量下跌,全天跌去7.43元,跌幅达4.64%,最终收报152.63元,相较于去年12月初的181元高点,下跌近30元,而周五全天成交23.6亿元,也创出上市以来最大成交金额。 业绩低于市场预期 贵州茅台年报显示,公司实现了连续十一年跨越式发展。2009年,公司共生产茅台酒及系列产品29269.18吨,同比增长16.71%;实现营业收入966999.91万元,同比增长17.33%;营业利润60.76亿元,同比增长12.71%;实现净利润431244.61万元,同比增长13.50%。 此业绩虽较上年均有增长,但显然此前低于市场预期。尤其是第四季度的业绩,增速明显放缓,其前三季每股收益4.01元,全年每股收益4.57元,实际上第四季每股收益仅0.56元,和前三季增速相比下降不少。 贵州茅台坦承,2009年,白酒市场整体上供大于求的矛盾和无序竞争仍比较突出,限制性产业政策以及酒类产品消费结构的变化,将使得白酒总产量提升有限;高端产品的市场竞争将更为激烈;行业准入门槛较低,假冒伪劣产品屡禁不止,都给公司产品造成一定的负面影响。 在年报中,贵州茅台也提出 今年目标:计划确保销售收入等主要经济指标实现8%力争13%以上的增长,要在今年完成万吨茅台酒工程五期新增2000吨茅台酒技改工程项目的建设,2010年,贵州茅台对资金的需求预计约为15亿元。 广发聚丰一天跌去1.1亿元 年报显示,贵州茅台前十大股东中,除前两名法人股东外,全部为机构投资者。包括七只基金和一家保险机构。报告期内,基金等机构持股有增有减,根据数据显示,一共有96家基金持股,持股量达11918.61万股,占流通A股比例为12.63%,与去年三季度末的机构的持股量相比,减持股份数达到5000万股。 昨日大跌,让机构投资者损失惨重。以排在机构持股量第一的广发聚丰股票型证券投资基金为例,截至去年末持股1495万股,昨日全天下跌7.45元,算下来广发聚丰损失了1.1亿元。若从算今年初算起,则广发聚丰已经损失2.57亿元。 机构仍看好贵州茅台 虽然去年整体业绩并不让市场满意,但机构仍看好贵州茅台的后续市场前景。对此,国证证券分析报告认为,贵州茅台品牌地位无人撼动,其投资价值再次显现。 报告称,近一两年由于公司品牌力急剧提升,公司产品在渠道中差价较竞争对手较大,从目前分析,公司的销售态势非常不错,从1月份全国放量3000吨,到2至3月控量,整个节奏把握较好,经销商库存基本没有,公司春节年份酒销售接近脱销状况。 国金证券认为,茅台将高档酒的价格带进了1000元左右,高档白酒继续提价的空间被打开,未来两三年来看,茅台在中国高档白酒的地位无人撼动。国金预测,茅台2010、2011、2012年每股收益为6.83元、8.31元、10.02元,其目标价为204.90元,因此继续维持买入评级。记者喻奇树见习记者李明宇 |